麦趣尔这个牌子,前几年在网上火得不行,新疆奶源的标签一贴上,销量就蹭蹭上涨。谁能想到,现在因为一笔不到600万的设备款,就被供应商申请破产清算了。这事儿闹得挺大,股价一下跌了3.3%,市值缩水5100万。

说起来,麦趣尔从巅峰到谷底,就几年光景,背后的原因值得掰扯掰扯。不是天灾人祸,而是自家经营出了大问题,食品安全底线没守住,债务越积越多。

麦趣尔起步时的流量神话与隐忧

麦趣尔集团从新疆本地小企业起步,靠着烘焙和乳制品一步步做大。1993年成立公司,主打月饼和饼干,连续七年拿国饼十佳,还得过清真品牌金奖。2002年进军乳业,建厂生产牛奶。2014年上市,成了深交所的一员。

那时候,营收稳步增长,2019年就过5亿。2020到2022年,是它的高光时刻。抓住了社交媒体的风口,新疆天山牧场的概念一推,直播带货和小红书种草齐上阵。2020双11,天猫乳制品榜第九;2021双11,乳饮品牌前五;2022年618,液态奶预售额第一。

营收直奔10亿,2022年达到9.89亿。网红效应拉动销量,但问题也埋下了。产业链不全,奶源多靠外购,生产设备也依赖供应商。品控跟不上,资金链一紧,就容易出事儿。流量来得快,去得也快,一旦出问题,消费者信任崩盘,企业就得付出代价。

丙二醇风波拉开衰落序幕

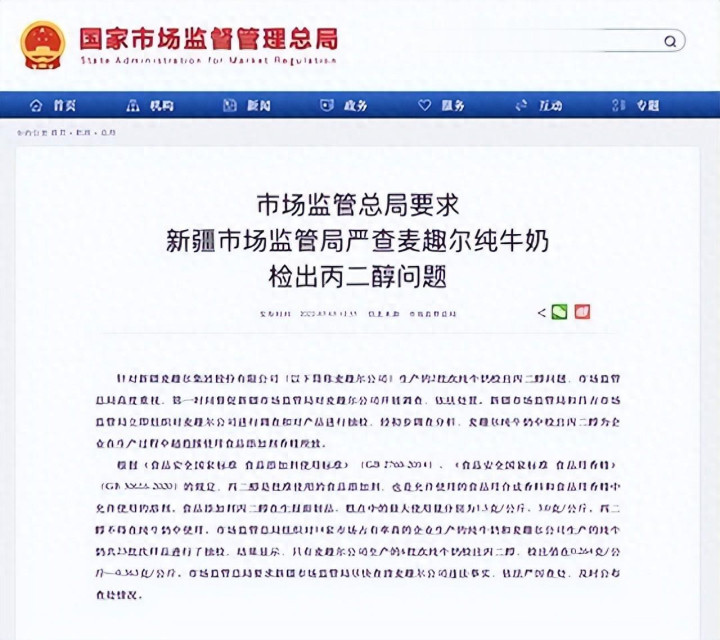

2022年6月,一切都变了。浙江省丽水市庆元县市场监管局抽检发现,麦趣尔两批次纯牛奶含丙二醇。这东西国家标准不允许加在纯牛奶里,公司前处理环节违规添加了食品添加剂,成分97.3%丙二醇、2.2%香料、0.5%水。

监管部门罚得狠:没收违法所得36.02万,没收不合格产品,罚款7315.1万。这笔钱等于2020到2021两年净利润总和,5275万加1846万,刚好7121万。再加上对消费者退赔超456万,现金流直接被抽干。

事件一出,品牌形象大损,小红书和电商平台上,负面评论满天飞。

销量下滑,供应商催款不断。诉讼案子堆起来,到2025年4月,累计55件,涉案8207.68万。控股股东股权多次司法拍卖,全冻结。

财务报表惨不忍睹。

丙二醇事件不光是罚款那么简单,它触发了多米诺效应,债务滚雪球,信任危机让恢复难上加难。

595万欠款引爆破产申请与监管压力

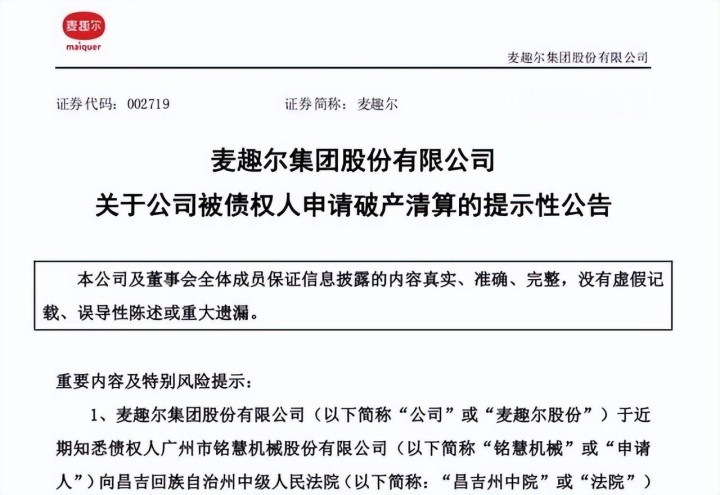

今年1月28日,麦趣尔公告说,广州市铭慧机械申请公司破产清算。起因是850.7万的设备合同,只付了30%首付255.21万,剩595.49万拖着不给。供应商多次催收,甚至申请强制执行,没用,只能出此下策。

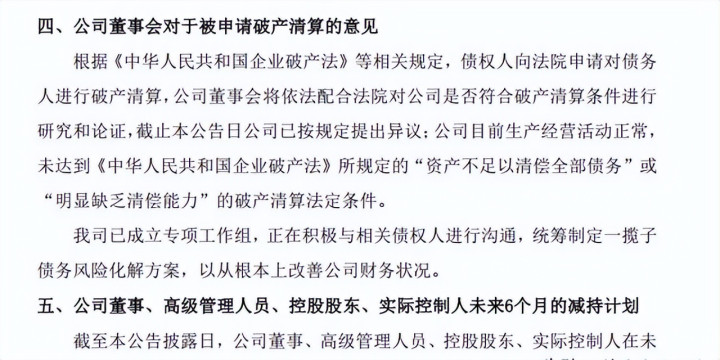

麦趣尔说,至迟1月4日就知道这事儿,但拖到1月28日才披露,2月3日深交所发监管函,批评信披不及时,违反股票上市规则。股价当天跌3.3%,市值15.29亿。麦趣尔回应,法院还没裁定,已提出异议,生产经营正常,没到破产法定的“资产不足清偿债务”或“明显缺乏清偿能力”。

成立了专项组,和债权人谈债务方案,高管承诺6个月不减持。麻烦不小:到1月28日,84次被告,自2022年起27次被执行,金额2.21亿。控股股东麦趣尔集团持股9.86%,全冻结。2025全年预计亏6600万到7900万。

麦趣尔想保壳,通过重整或引战投,但债务复杂,品牌口碑差,营收连降,投资人难吸引。

区域乳企的生存教训与前路迷雾

麦趣尔不是孤例,很多区域乳企在巨头夹击下日子不好过。伊利蒙牛全产业链布局,自建牧场,奶源自给率高,品控严。

麦趣尔奶源依赖外购,设备外买,成本压缩就违规添加,合规意识弱。网红路线走得急,地域情怀加流量营销,短期爆红,但忽略了产业链建设和食品安全底线。

乳制品是民生品,消费者对安全敏感,一次失守,多年积累毁于一旦。现在麦趣尔还在挣扎,2026年2月最新消息,法院未受理,监管函已到,公司得吸取教训。

麦趣尔未来咋样?债务化解是关键,引不来投资,扭亏难。

乳业内卷严重,消费者眼睛亮,资本市场规则严,企业得靠产品硬实力和稳健经营走远。

久联优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯